Überweisung - Betriebswirtschaft

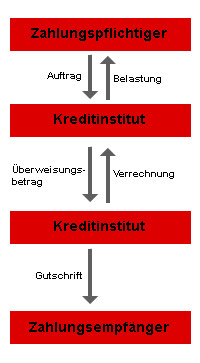

Eine Überweisung ist die buchmäßige Übertragung einer Geldsumme vom Konto des Zahlungspflichtigen (Auftraggeber) auf das Konto des Zahlungsempfängers. Grundlage dabei ist der Überweisungsauftrag.

Eine Überweisung ist die buchmäßige Übertragung einer Geldsumme vom Konto des Zahlungspflichtigen (Auftraggeber) auf das Konto des Zahlungsempfängers. Grundlage dabei ist der Überweisungsauftrag.

Wichtig:

- Da Buchgeld kein gesetzliches Zahlungsmittel ist, muss der Zahlungsempfänger mit dieser Zahlart einverstanden sein. Dies drückt er mit der Angabe seiner Kontonummer auf Briefen aus.

- Die Schuld ist erst erfüllt (Erfüllungstermin), wenn die Buchung entgültig geworden ist, d.h. vorbehaltlos dem Empfänger bekannt gemacht wurde durch Kontoauszüge.

- Hinsichtlich der Rechtzeitigkeit der Überweisung kommt es nur auf den Erteilungstermin an.

Pflichten des Kreditinstitutes vor Ausführung

(gem. Überweisungsvertrag)- Es muss ausreichend Deckung vorhanden sein

- Die Unterschrift des Kontoinhabers muss vorhanden sein

- Bankleitzahl und Empfängerinstitut muss identisch sein

Rechtsbeziehungen

Zahlungsvertrag: Dieser Vertrag besteht zwischen den Kreditinstituten. Sie sind verpflichtet den Überweisungsbetrag weiterzuleiten.

Girovertrag: Dieser Vertrag besteht zwischen dem Zahlungsempfänger und dessen Bank.

Überweisungsvertrag: Dieser Vertrag besteht zwischen den Zahlungspflichtigen und seiner Bank.

Dauerüberweisung

Dauerüberweisungen (Daueraufträge) werden von Kreditinstituten aufgrund eines einmalig erteilten Auftrags regelmäßig zu bestimmten Termin ausgeführt. Summe, Verwendungszweck und Empfänger sind immer gleich.

Sammelüberweisung

Mehrere Überweisungen an verschiedene Empfänger werden in einer Belastungsbuchung zusammengefasst. Es muss von Kunden nur der Belastungsbeleg unterzeichnet werden.

Telegrafische Überweisung

Die Überweisung wird am gleichen Tag ausgeführt. Für telegrafische Überweisungen fallen in der Regel Gebühren an.

eingetragen am: 2007-02-23

zurück zur Kategorie Betriebswirtschaft